+

目录

一、行业框架再梳理——电网产业生态重构,需求维度多元化演进

1.1 六大核心业务板块:价值分层与景气度分化重塑产业格局

1.2 三大下游需求:网内需求构筑基本盘,网外+出海驱动增量扩张

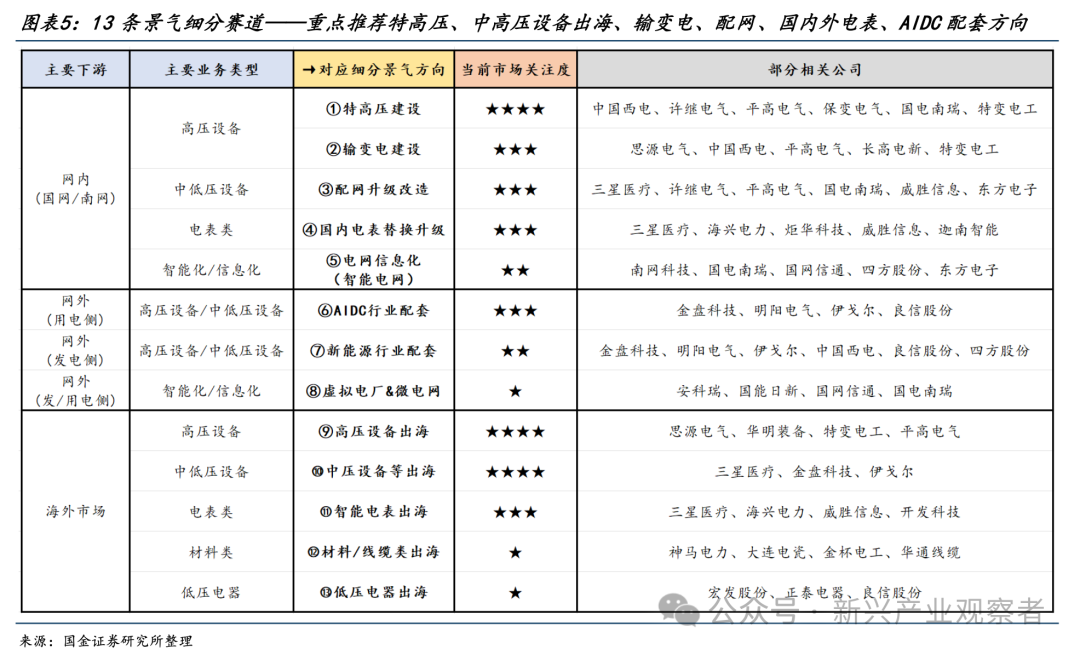

1.3 三类下游场景与六类业务,衍生出13条景气细分赛道

二、公司收入增长归因、24年&25年Q1财务分析

2.1 用板块重点公司情况梳理——市值分层、业务&占比、下游、机构持仓&覆盖

2.2 24年年报及25年一季报表现:业绩兑现度高,印证板块成长确定性

2.3 收入增长归因:网内为主要支持、出海进入收获期、网外

2.4 财务分析

三、相关标的

四、风险提示

摘要

■ 投资逻辑

投资逻辑

■ 板块框架再更新:依托六大核心业务,对接三大市场需求,培育13条景气细分赛道。

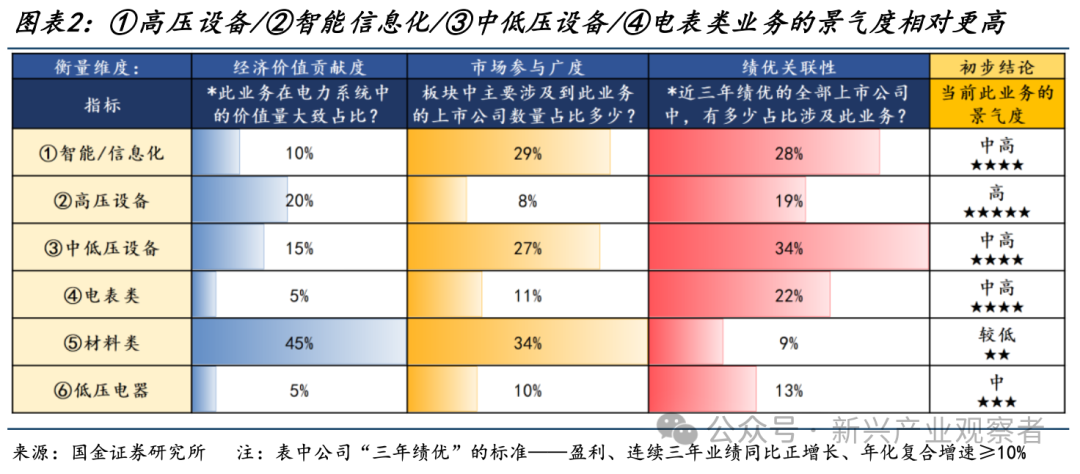

➢ 六大核心业务板块:价值分层与景气度分化重塑产业格局。我们将板块内131家企业的全部相关业务归集为六大类,其中高压设备/智能信息化/中低压设备/电表类业务的景气度相对更高。

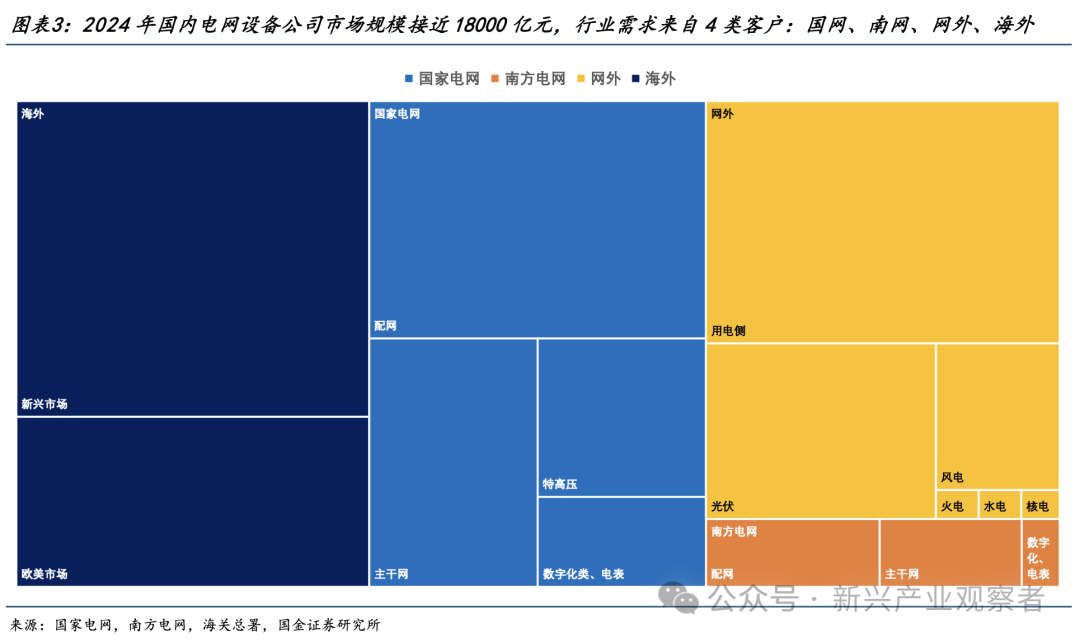

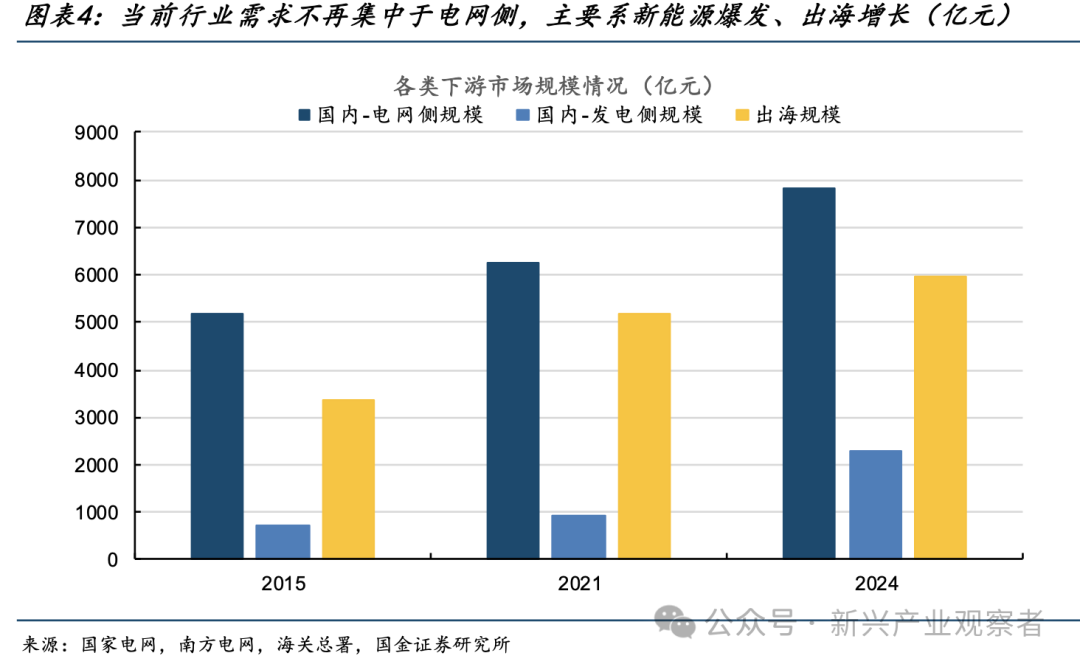

➢ 三大下游需求:网内需求构筑基本盘,网外+出海驱动增量扩张。估算24年国内电网设备企业对应行业市场规模约18000亿元,同比两位数增长。相比10年前,当前需求不再集中于电网侧,主要系新能源需求爆发+出海增长。

➢ 衍生出13条景气细分赛道:特高压/输变电/配网/中高压设备出海/国内外电表/AIDC配套为我们重点推荐方向。

■ 公司24年收入增长归因、24年&25年Q1财务分析:

我们选取了板块中兼具市场关注度与业务代表性的40家上市公司,公司市值分层明显、兼具“专业深耕”与“多元化”、出海趋势显现、机构持仓分化;约8成(31家)企业24年和25年Q1业绩符合/超预期;超半数(22家)企业利润连续三年正增长,其中的16家公司三年归母净利润CAGR在20%以上,印证了板块成长确定性。

(一)网内:24年相关公司的网内收入主要需参考23年和24年在国网及南网的中标情况。23年国网投资增长为主要支撑,24年南网投资的加快成为新的拉动力;

(二)出海:24年海外业务进入收获期。35家涉及到了出海业务。其中有24家企业的海外营收增速超过整体营收增长;多数企业在海外布局了本土化制造工厂/进入了新的海外市场/披露了大幅增长的海外订单。

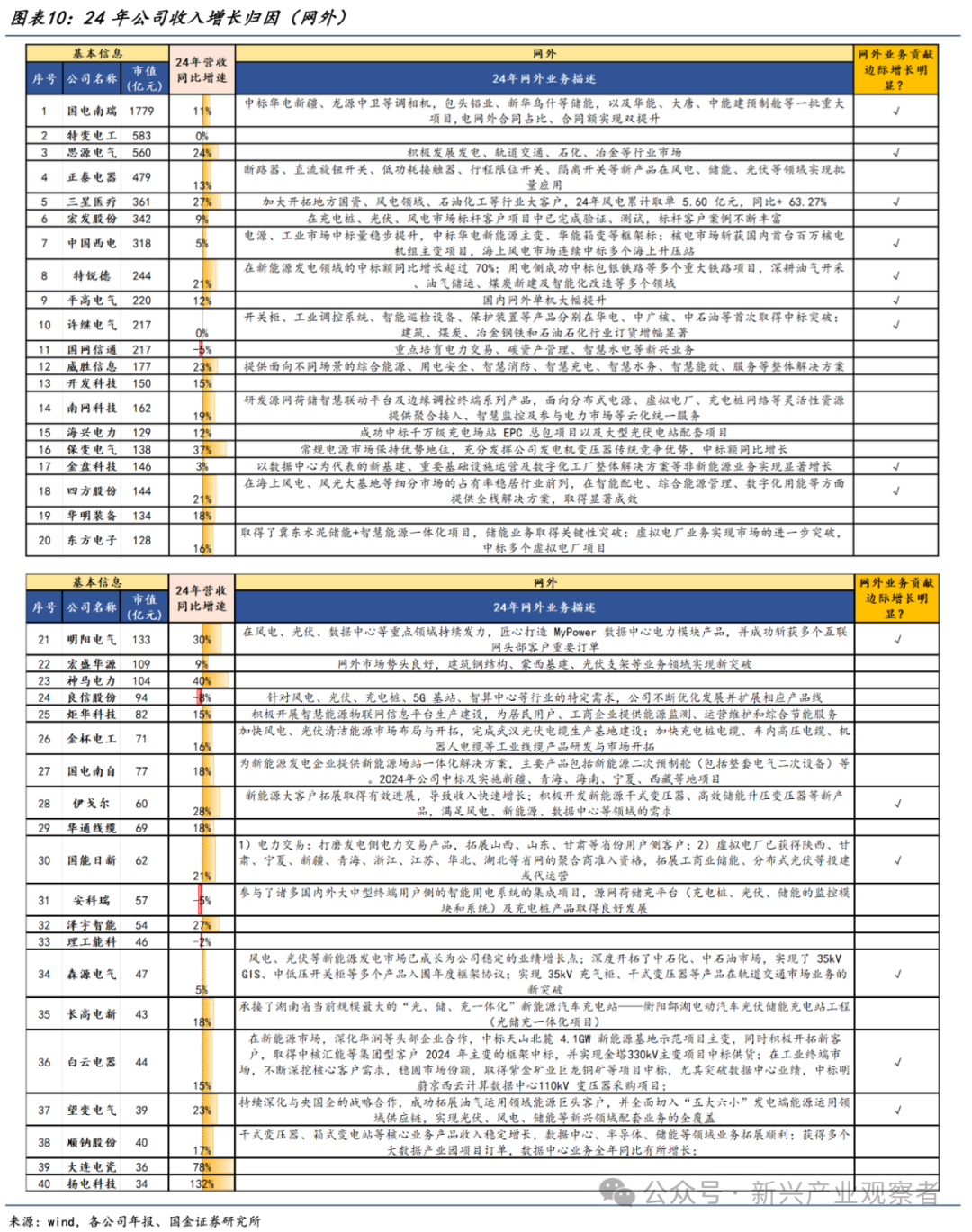

(三)网外:24年上市公司在网外环节的探索更加积极,挖掘新能源、传统用电侧、数据中心等市场需求

■ 24年&25年Q1财务分析:

(一)盈利能力:营收稳健增长,盈利能力略有下降。2024年40家公司实现营收4643亿元,同比+10.2%,实现归母净利润371亿元,同比-6.1%,实现销售毛利率23.7%,同比-1.5pct,实现销售净利率8.6%,同比-2.3pct,实现ROE11.3%,同比-1.8pct。25Q1实现营收988亿元,同比+6.6%,实现归母净利润80亿元,同比+8.0%,实现销售毛利率23.7%,同比-0.2pct,实现销售净利率8.9%,同比-0.1pct,实现ROE2.3%,同比基本持平。

(二)营运能力:应收/存货周转小幅下滑。2024年40家公司整体实现应收账款1568亿元,同比+14%,应收账款周转3.2次/年,同比-0.1次/年,存货1216亿元,同比+16%,存货周转率3.1次/年,同比-0.2次/年;25Q1实现应收账款1562亿元,同比+9%,存货1347亿元,同比+24%。

(三)资本开支:24年资本开支同比基本持平,25Q1资本开支快速增长。2024年40家公司购建固定资产、无形资产和其他长期资产支付的现金合计342亿元,同比基本持平;25Q1购建固定资产、无形资产和其他长期资产支付的现金合计85亿元,同比+85%。

盈利预测、估值和评级:

电力设备国内外长期需求明确,1)出海景气持续性高,高压设备出海Q1维持高速增长,国内企业加速海外市场布局未来有望持续兑现;2)25年初国南网规划投资超8000亿元,创历史新高,考虑到国网年中有望进一步上修投资额,国内电网投资确定性高。重点推荐思源电气、三星医疗、明阳电气、平高电气、中国西电等。

风险提示

境外经营/电网投资/新业务进展不及预期、行业竞争加剧风险

正文

1. 行业框架再梳理——电网产业生态重构,需求维度多元化演进

电力设备行业:依托六大核心业务,对接三大市场需求,培育13条景气细分赛道。

1.1 深耕智能电表三十余年,积极开拓配电、新能源业务

我们将板块内131家企业提供的全部相关产品&服务,极简地归类为六大类核心业务:

① 智能/信息化系统、②高压设备、③中低压设备、④电表类、⑤材料类、⑥低压电器。

高压设备/智能信息化/中低压设备/电表类业务的景气度相对更高。

1)智能/信息化、高压设备、中低压设备:在电力系统中的价值量占比10~20%,其中高压设备凭借更低的市场集中度(板块中仅8%的上市公司布局该领域)获得更优景气表现;

2)材料类:虽以45%的优势占据电力系统中最大价值量份额,然而由于市场参与者较多(板块中34%的上市公司涉及该业务),环节竞争相对激烈、景气度较低。

3)电表类与低压电器:环节价值量占比均为5%,依托较低的市场参与度(分别涉及16%和12%的上市公司),二者景气水平显著高于材料类板块。

1.2 三大下游需求:网内需求构筑基本盘,网外+出海驱动增量扩张

估算24年国内电网设备企业对应行业市场规模接近18000亿元,同比两位数增长。

1) 网内:①国家电网24年国网投资将首次超过6000亿元,同比+13%,新增投资主要用于特高压交直流工程建设、加强县域电网与大电网联系、电网数字化智能化升级;②南网24年固定资产投资达到1730亿元,同比+23.5%。

2) 网外:①用电侧:2024年全社会用电量9.9万亿千瓦时,同比+6.8%,制造业固定资产投资额同比+9.2%,预计24年网外市场规模接近3000亿元,同比高个位数增长;

②发电侧:24年风电/光伏/火电/水电/核电新增装机79/277/54/14/4GW,同比+5%/+28%/-7%/+79%/184%,测算单GW风电/光伏/火电/水电/核电电力设备需求分别为8.0/5.1/2.7/3.0/9.9GW,测算24年网外发电侧市场规模约2300亿元,yoy+18%。

3)海外:我们预计24年国内电力出海规模超850亿美元(超6000亿元),主要电力设备出口约660亿元,同比+18%,其中变压器、高压开关、智能电表出口67、41、16亿美元,同比+27%、+24%、+10%。

相比10年前,当前行业需求不再集中于电网侧,主要由于新能源需求爆发+出海规模增长:25年市场空间有望持续增长:

1)网内:25年国网规划投资超6500亿元,南网固定资产投资1750亿元,均创历史新高;

2)网外:①用电侧:25Q1全社会用电量2.38万亿千瓦时,同比+2.5%,全国固定资产投资完成额同比+4.2%;②发电侧:25年核电再次核准10台机组,预计国内风电新增装机规模为115GW,同比+45%;

3)海外:根据海关总署数据,25Q1主要电力设备出口170亿元,同比+17%,其中变压器/高压开关出口同比+39%/+29%,维持高速增长。

1.3 三类下游场景与六类业务,衍生出13条景气细分赛道

基于电网行业六大核心业务架构与下游三大应用场景交叉分析,我们梳理出13条具备持续成长性的景气细分赛道:其中网内市场包含:①特高压建设、②输变电(主干网)建设、③配网升级改造、④电表升级替换、⑤电网信息化;网外(发电/用电侧)市场包含:⑥AIDC行业配套、⑦新能源行业配套、⑧虚拟电厂&微电网;海外市场包含:⑨高压设备出海、⑩中压设备出海、⑪智能电表出海、⑫材料/线缆类出海、⑬低压电器出海。

特高压、输变电、配网、中高压设备出海、国内外电表、AIDC配套为我们重点推荐方向。

2. 公司收入增长归因、24年&25年Q1财务分析

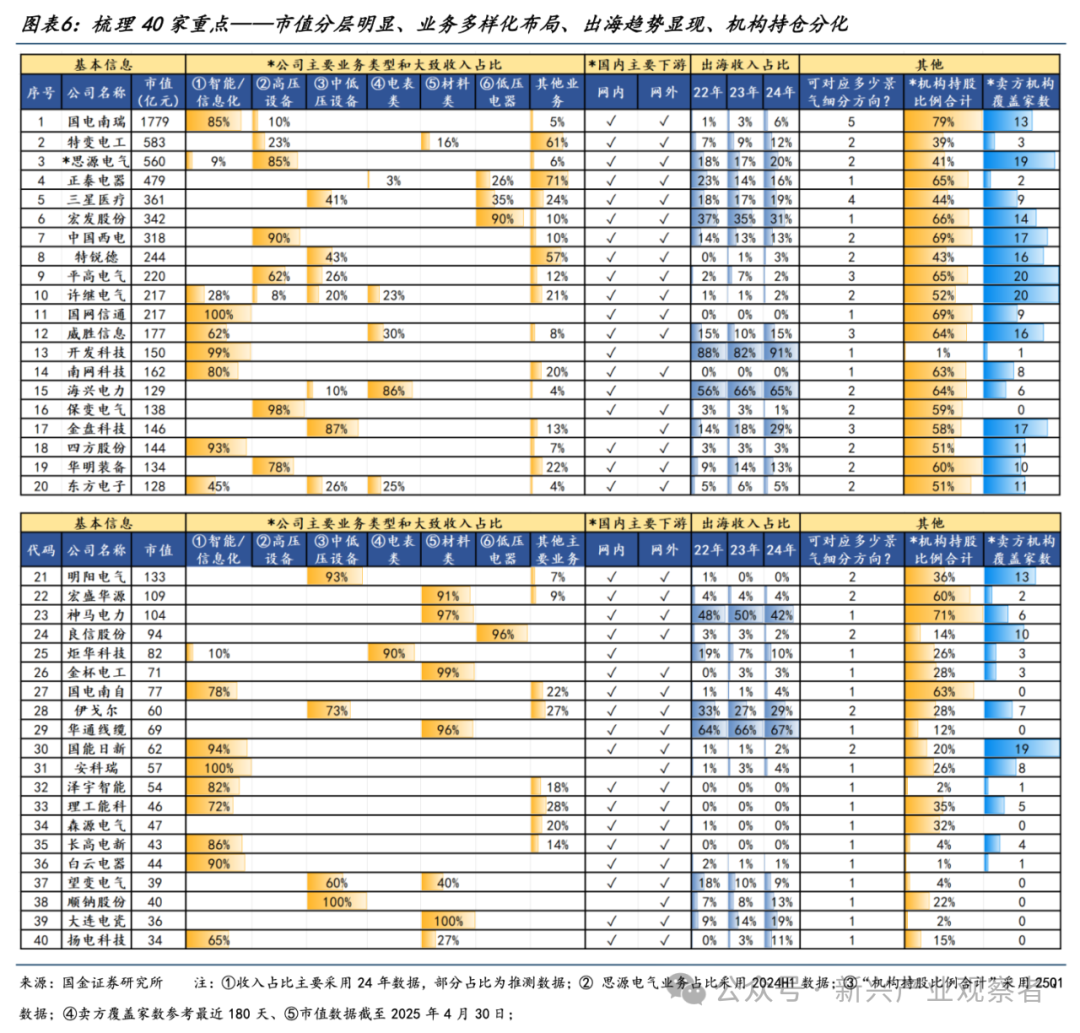

2.1 板块重点公司情况梳理——市值分层、业务&占比、下游、机构持仓&覆盖

我们选取了板块中兼具市场关注度与业务代表性的40家上市公司,逐一梳理,可以看到:

1) 市值分层明显:板块呈现典型"金字塔"结构,千亿级龙头仅国电南瑞;500亿量级包括特变电工、思源电气;200-500亿区间聚集三星医疗、中国西电、特锐德、平高电气、许继电气等8家;多数企业市值低于200亿,反映行业集中度与成长阶段差异。

2) “专业深耕”与“多元化”兼具:例如,国电南瑞、中国西电、国网信通等企业深耕专业领域、单极业务主导;三星医疗、平高电气、许继电气等企业布局多项领域。

3) 出海趋势显现:例如,金盘科技海外收入占比从22年14%升至24年29%。

4) 机构持仓分化:头部效应显著,高成长/国央企背景获超配;中小市值企业关注度出现断层,卖方研究资源向龙头集中。

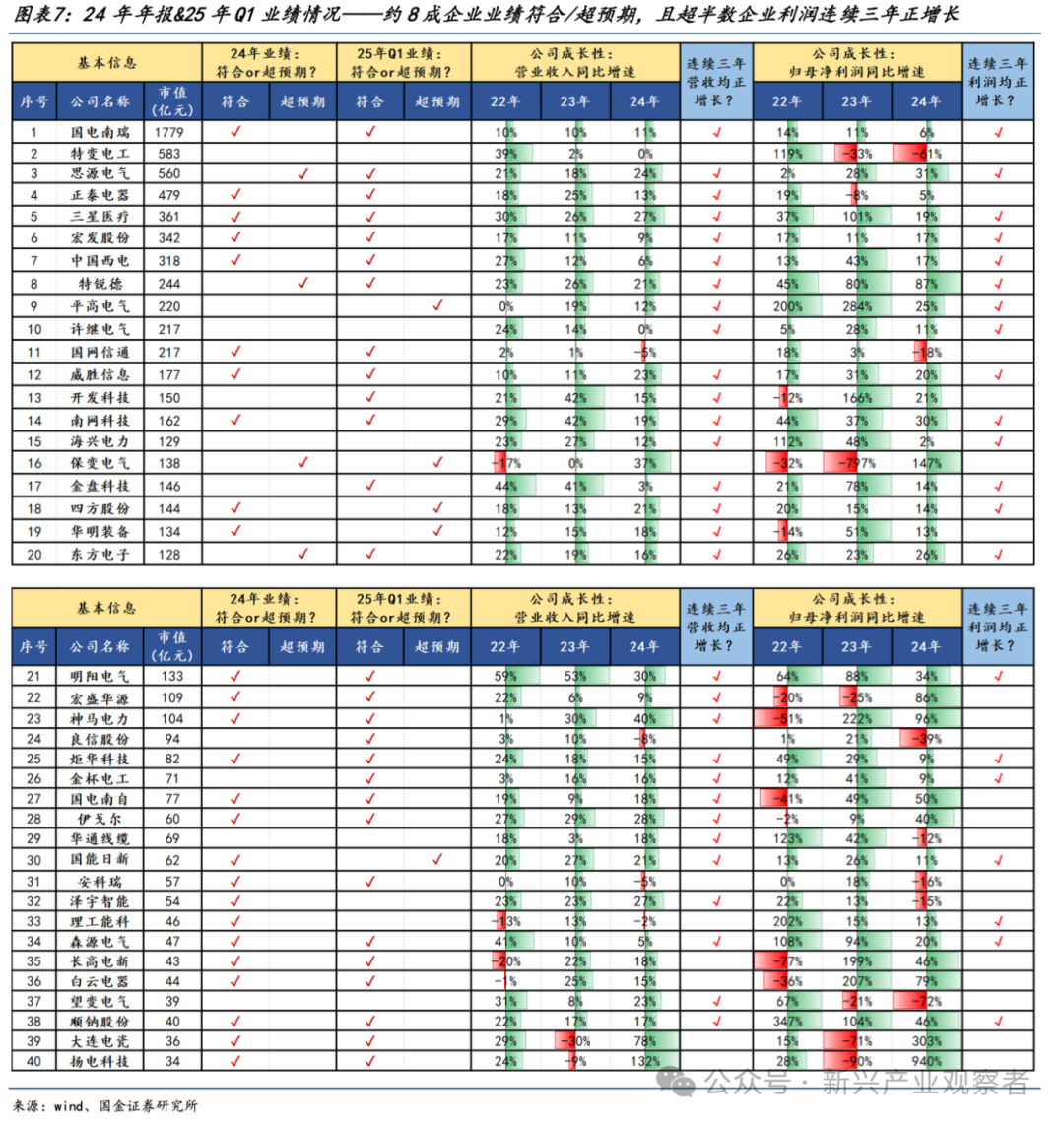

2.2 24年年报及25年一季报表现:业绩兑现度高,印证板块成长确定性

电网设备板块40家上市公司中,约8成(31家)企业24年和25年Q1业绩符合/超预期;超半数(22家)企业利润连续三年正增长,其中思源电气、三星医疗、中国西电、特锐德、平高电气等16家公司三年归母净利润CAGR在20%以上,印证板块成长确定性。

这些企业主要聚焦于高压设备、智能信息化、中低压设备以及电表类业务,并且广泛涉及特高压建设、中高压设备出口、输变电升级、配网智能化、国内外电表市场以及AIDC配套等领域。

2.3 收入增长归因:网内为主要支持、出海进入收获期、网外

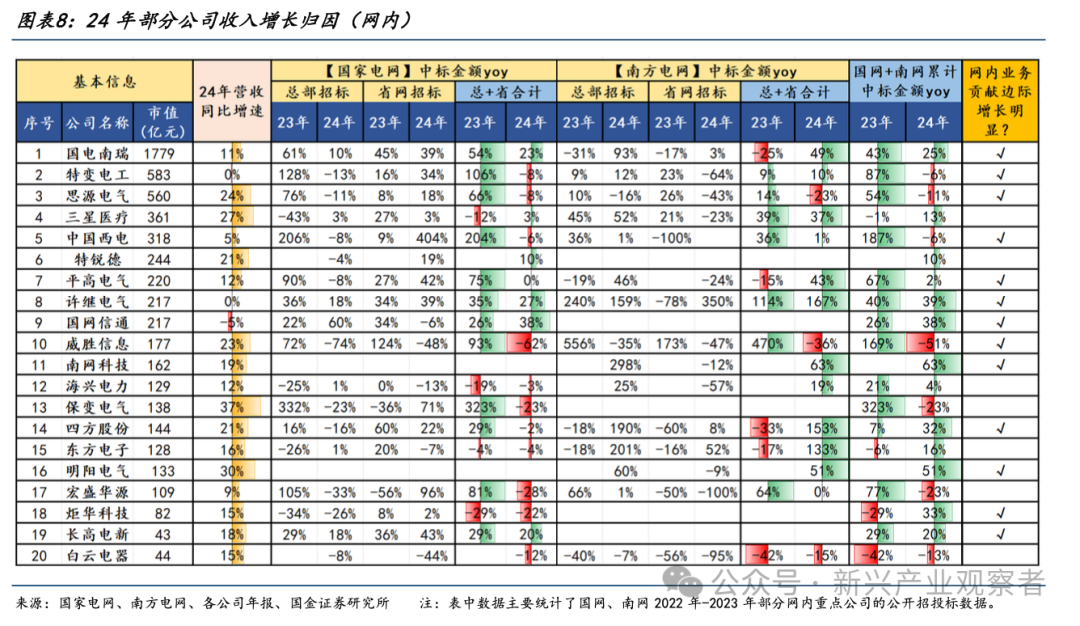

(一)网内: 23年国网投资增长为主要支撑,24年南网投资的加快成为新的拉动力

24年相关公司的网内收入主要需参考23年和24年在国家电网及南方电网的中标情况。通过梳理这20家网内重点公司在国网和南网的中标数据,可发现结构性特点:

1)23年公司在国网中标同比增速普遍较快:国电南瑞、特变电工、中国西电、思源电气、平高电气等龙头企业的国网中标同比增速40%以上。

2)24年,这些公司在南网的中标同比增速相对更快。许多企业的南网中标占比显著提升,如特变电工、平高电气等,同比增速达30%以上。这表明南网投资的加快成为24年网内收入增长的新动能。

23年国网投资是这些公司网内收入增长的主要支撑,而24年南网投资的加快则成为新的拉动力。这种结构性特点反映了电网建设的区域差异,以及不同公司在国网和南网的中标情况也呈现出一定的差异化。

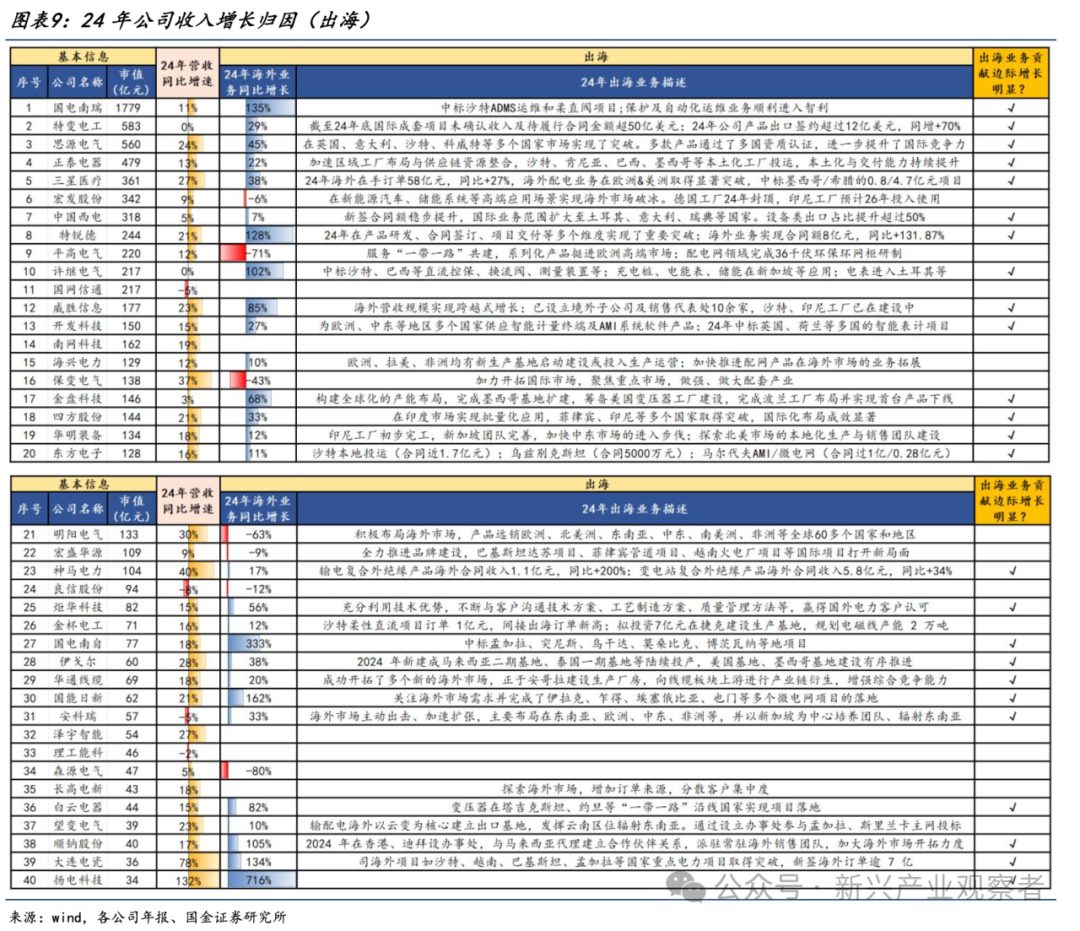

(二)出海:2024年海外业务进入收获期,出海战略进一步深化。

2024年可以被视为电力设备板块出海业务开始进入收获期的一年。从数据来看,在这40家重点公司中,有35家涉及到了出海业务。其中,有24家企业的海外营收增速超过了整体营收增长,且增速普遍在20%以上。

2024年电力设备行业的出海战略进一步深化,正泰电器、威胜信息、华明装备等企业在海外布局了本土化制造工厂,以贴近市场需求提升竞争力;思源电气、三星医疗、许继电气等企业则成功进入了新的海外市场,拓展了业务版图;与此同时,特变电工、三星医疗、特锐德、神马电力等龙头企业明确披露了海外订单大幅增长,充分体现了出海业务的快速增长动能。

(三)网外:积极探索,挖掘新能源、传统用电侧、数据中心等市场需求

24年上市公司在网外环节的探索更加积极。国电南瑞、中国西电、许继电气等龙头企业进一步深耕传统电力用户市场,在五大六小的合同额实现了显著提升,巩固了在电网领域的领先地位;思源电气、三星医疗、特锐德、许继电气等企业也积极拓展传统用电侧领域,主动挖掘石油石化、轨道交通、冶金等传统工业用电侧的市场需求,进一步丰富了产品应用场景;明阳电气、良信股份、伊戈尔、金盘科技等企业也成功切入了数据中心等新兴领域,斩获了头部客户的重要订单。

2.4 财务分析

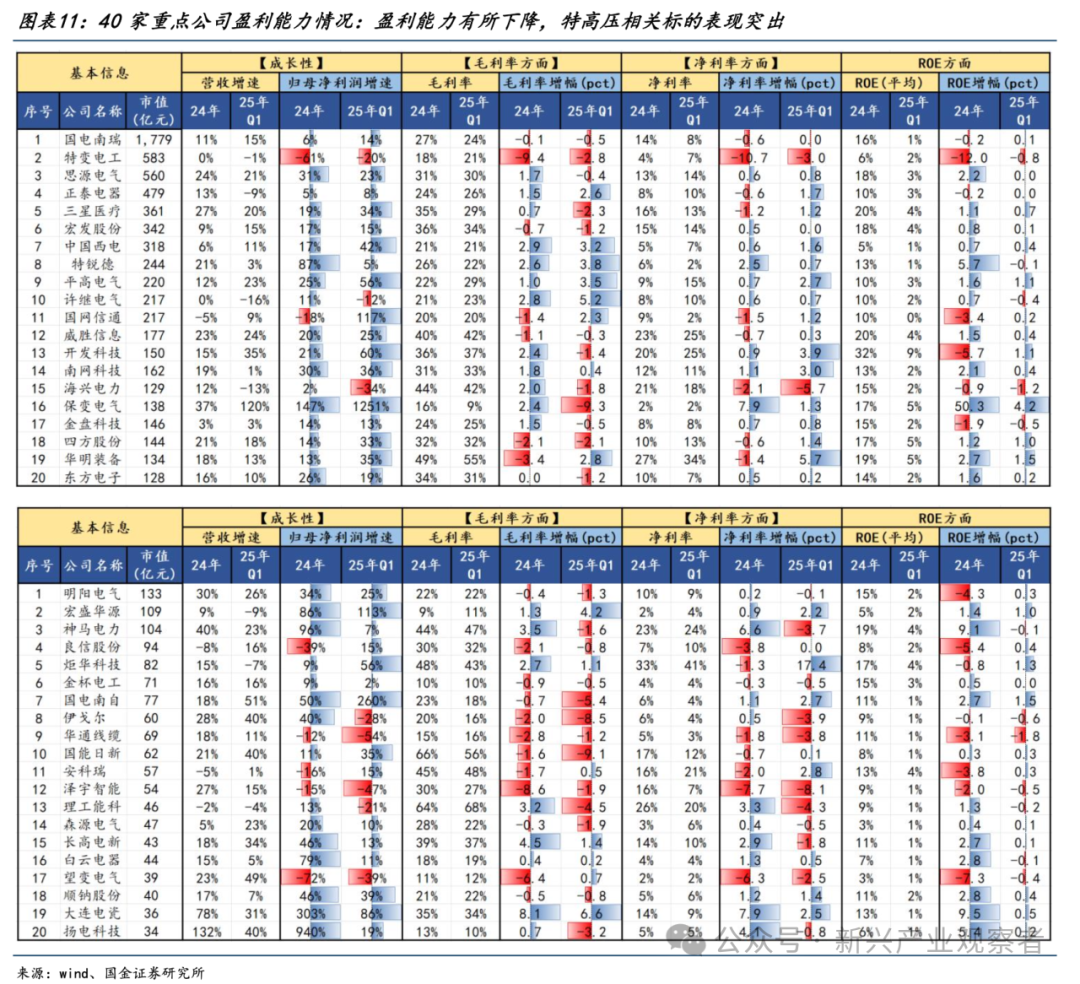

(一)盈利能力

①整体情况:营收稳健增长,盈利能力有所下降。2024年40家公司实现营收4643亿元,同比+10.2%,实现归母净利润371亿元,同比-6.1%,实现销售毛利率23.7%,同比-1.5pct,实现销售净利率8.6%,同比-2.3pct,实现ROE11.3%,同比-1.8pct。25Q1实现营收988亿元,同比+6.6%,实现归母净利润80亿元,同比+8.0%,实现销售毛利率23.7%,同比-0.2pct,实现销售净利率8.9%,同比-0.1pct,实现ROE2.3%,同比基本持平。

②各环节盈利能力分化,特高压相关标的表现突出:2024年中国西电、平高电气、许继电气、大连电瓷盈利能力快速提升,毛利率分别同比+2.9pct、+1.0pct、+2.8pct、+8.1pct,25Q1延续增长趋势,我们预计主要受特高压相关产品交付、高电压产品占比提升带来的产品结构优化。出海环节25Q1盈利能力有所下滑,但整体盈利水平仍高于其他细分环节,思源电气、三星医疗、海兴电力、金盘科技、神马电力25Q1毛利率同比-0.4pct、-2.3pct、-1.8pct、-0.5pct、-1.6pct。

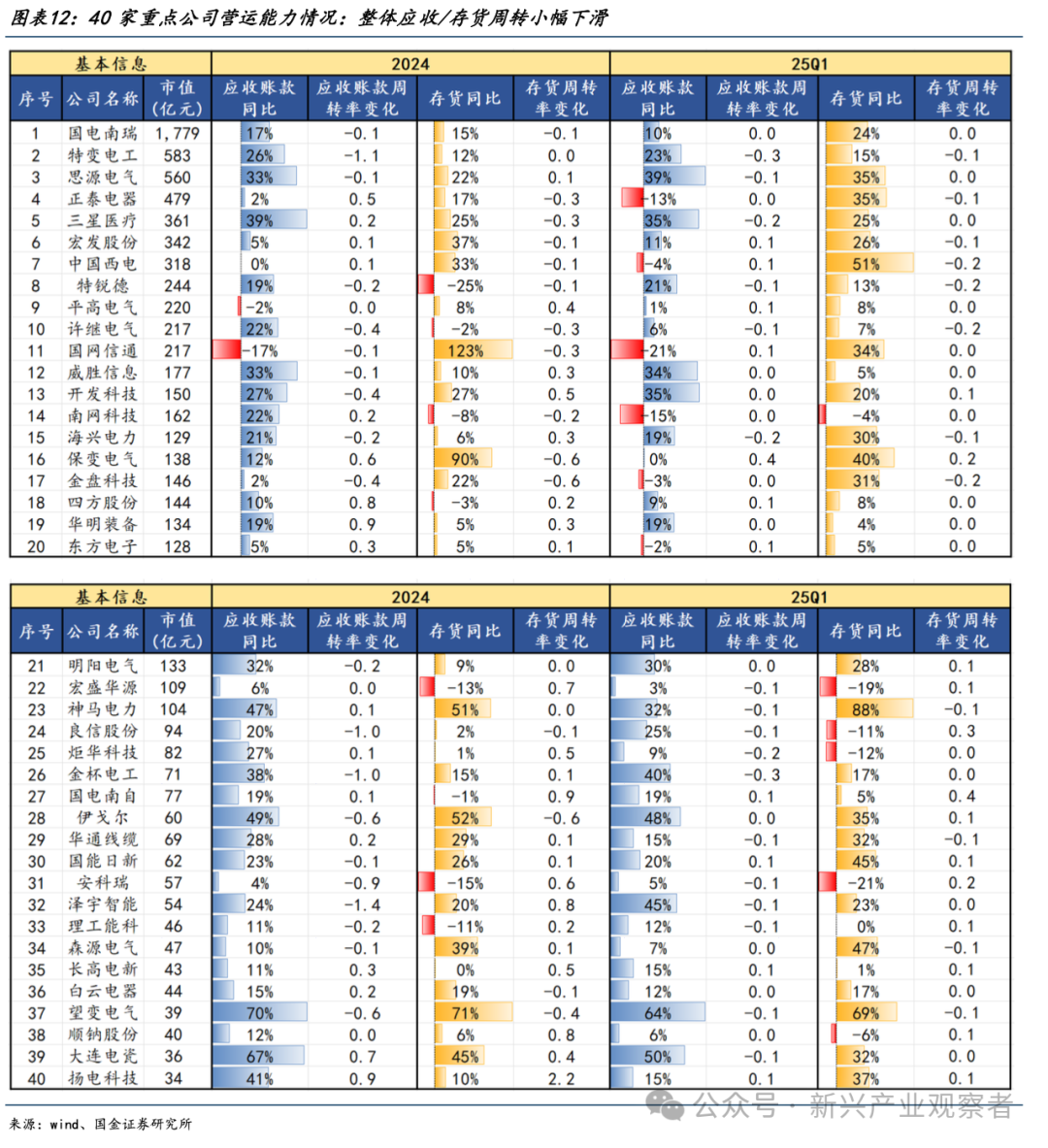

(二)营运能力

①整体情况:整体应收/存货周转小幅下滑。2024年40家公司整体实现应收账款1568亿元,同比+14%,应收账款周转3.2次/年,同比-0.1次/年,存货1216亿元,同比+16%,存货周转率3.1次/年,同比-0.2次/年;25Q1实现应收账款1562亿元,同比+9%,存货1347亿元,同比+24%。

②应收账款:2024年/25Q1同比增长前三大公司均为望变电气、大连电瓷、伊戈尔。

③存货:2024年同比增长前三大公司为国网信通、保变电气、望变电气;25Q1同比增长前三大公司为神马电力、望变电气、中国西电。

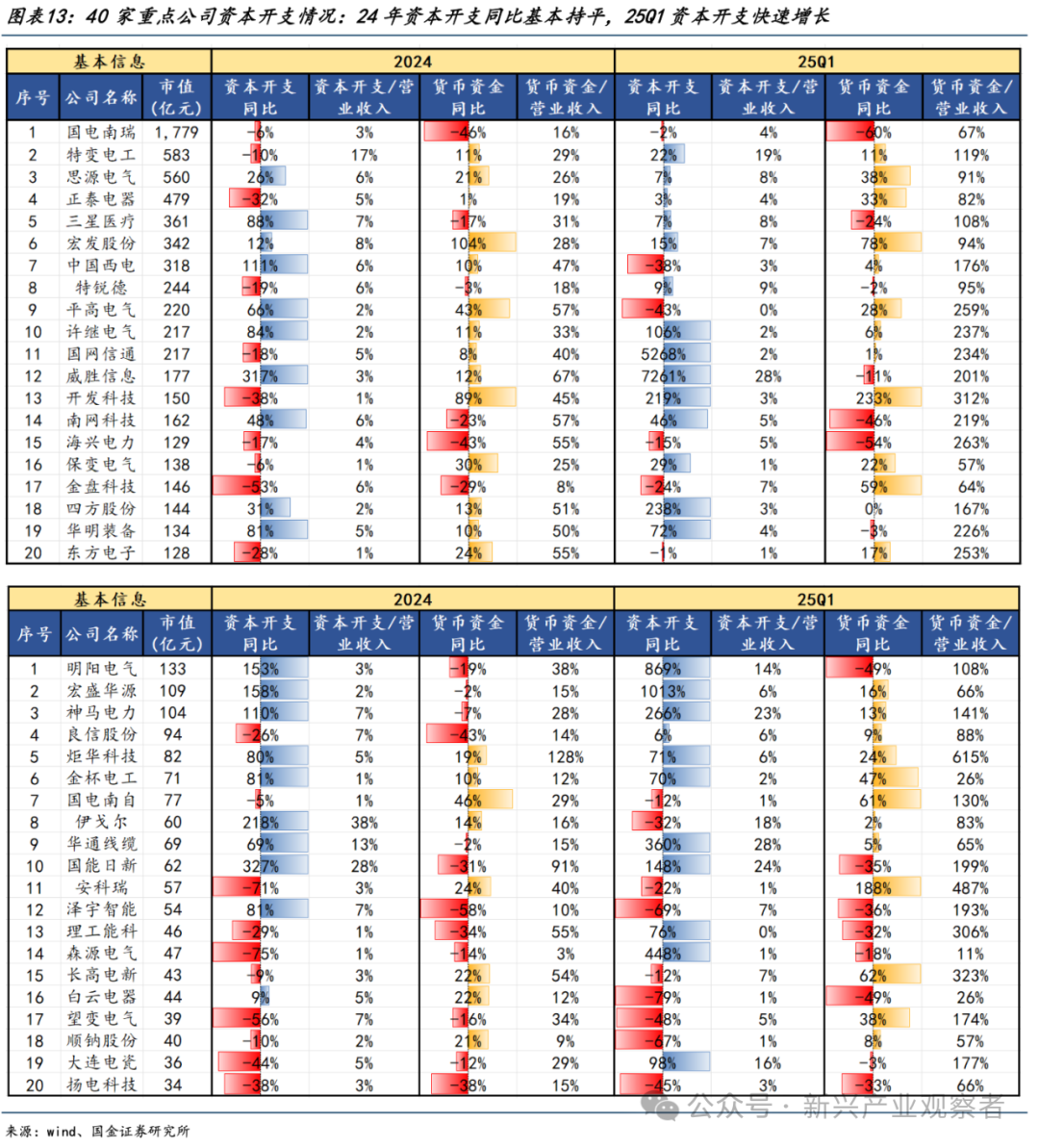

(三)资本开支:

①整体情况:24年资本开支同比基本持平,25Q1资本开支快速增长。2024年40家公司购建固定资产、无形资产和其他长期资产支付的现金合计342亿元,同比基本持平;25Q1购建固定资产、无形资产和其他长期资产支付的现金合计85亿元,同比+85%。

②各环节资本开支分化,出海、主网环节资本开支高增:出海领先企业三星医疗、威胜信息、华明装备、神马电力24年资本开支同比+88%、+317%、+81%、+110%;主网环节中国西电、平高电气、许继电气24年资本开支同比+111%、+66%、+84%;25Q1资本开支前五大企业分别为威胜信息、国网信通、宏盛华源、明阳电气、森源电气(维权)。

3. 相关标的

报告全文请点击小程序链接查看或联系国金电新团队索要 ]article_adlist-->4. 风险提示

➢ 电网投资不及预期的风险。

电力设备行业很大一部分需求来自电网投资,若电网投资力度不及预期,将影响电力设备整体行业需求。

➢ 新能源装机建设不及预期的风险。

若新能源装机的进度不及预期,将影响电网公司对主网和配网建设的需求。

➢ 电力政策效果不及预期:

政策是推动行业发展的重要因素,若政策效果不及预期,则行业格局将难以达到预期状态。

➢ 下游需求不及预期:

下游需求是产业链增长的支撑,若下游需求减弱,则整 个产业链的盈利将受到影响。

➢ 原材料价格上行:

原材料价格持续上行将增加中游成本,挤压下游利润, 从而影响整体行业需求。

往期报告1. 电力设备出海系列深度之二:全球电网投资提速,龙头企业强势出征

2. 电力设备出海系列深度之三:看好欧洲市场更大机遇

3. 智能电表出口:看好海外增长持续性,国内表企加速全球化替代

4. 三星医疗:配用电和医疗双主业并驾齐驱 看好出口及配网改造战略布局

5. 明阳电气:深耕新能源与新基建变电,多产品、多场景加速布局

6. 思源电气:输变电一次设备民企龙头,海外&网内外多极驱动

7. 平高电气:高压开关龙头,多元需求共驱成长

8. 中国西电:一次设备老牌巨头,主网景气再腾飞

9. 海兴电力深度:电表出海领航者,渠道赋能新蓝海

10. 电网设备2025年策略:把握出海、特高压、配用电三条主线

]article_adlist-->+

报告信息

]article_adlist-->

]article_adlist-->证券研究报告:《电力设备(电网)板块业绩总结:网内和网外并举,出海进入收获期》

对外发布时间:2025年5月4日

报告发布机构:国金证券股份有限公司

证券分析师:姚遥

SAC执业编号:S1130512080001

邮箱:yaoy@gjzq.com.cn

欢迎联系国金电新团队:王炳宣/范晓鹏

点击下方阅读原文,获取更多最新资讯

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP